本文来源于:2018第二届农村中小金融机构科技创新优秀案例评选,作者:深圳农商行

深圳农商行:线上贷款反欺诈系统

2018-10-30 关键词:农信/农商行,风控,智能反欺诈,反欺诈 5370

5370

项目背景

数据显示,2017年中国个人消费信贷需求强劲,传统金融机构消费信贷当年增加 3.89万亿元,为历史高增量,2017年末余额达9.80万亿元。互联网平台消费信贷规模保持快速增长,2017年末余额为 3500亿元。从目前的规模来看,消费信贷市场仍将保持快速增长,预计到2019年末,我国消费信贷余额将达14.67万亿元。

但随着借贷行业近年来的快速蓬勃发展,各种风险接踵而至:

一是高欺诈风险,据统计,网贷坏账中大概有50%来自于欺诈,随着新金融业务发展的多样性,欺诈团伙往往会利用各种手段侵害金融机构或平台的利益;

二是借款人的信用风险,借款人可能在多家平台有多头借贷的行为,但由于大量借贷平台并未接入人行征信,导致银行对于借款人真实的负债信息无法知情,借款人的实际信用等级极低;

三是安全风险,线上贷款全流程系统自动处理的特点决定了如果系统存在技术问题和安全漏洞,就可能被黑客攻击造成重大损失。

项目目标

找到合适的反欺诈系统,嵌入我行线上贷款流程中,保护我行线上贷款系统可能遭遇到的反欺诈风险。

项目方案

引入GAMMA防欺诈数据平台

我行纯线上贷款推出后已受理客户申请超过30万笔,业务整体平稳,未发生大规模“刷单、借冒名、骗贷”等恶性事件,但其全流程自动化的业务特性决定了我们面对着极高的欺诈交易的风险。2016年我部引入芝麻信用的IVS反欺诈产品并推广给各条线使用,取得不错效果,不过对于设备指纹、SIM卡等硬件的反欺诈保护措施还存在缺失。

为提升线上贷款质量,防范非信用风险,我行亟待在电子银行渠道中接入反欺诈措施。但自行开发反欺诈系统一是系统搭建的成本高,且对于技术要求高且后续维护成本高,二是我行自有数据十分有限,而对于反欺诈系统而言,若数据不够海量实际并不能有效防范风险。

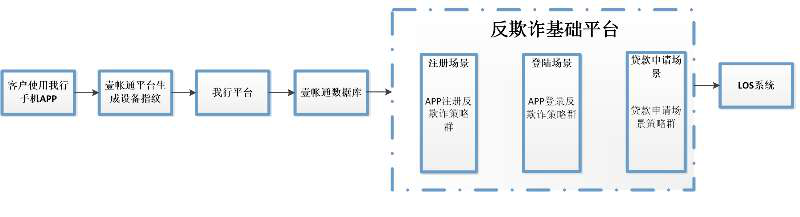

在参考同业经验并调研对比各大数据公司防欺诈产品后,我行引入GAMMA反欺诈数据平台。包括反欺诈平台、设备指纹、设备风险标签本地化模块以及注册场景、登录场景、贷款场景三种场景。各产品具体服务内容如下:

1.反欺诈平台:为基础服务系统,包含权限管理、规则配置、策略管理等基本功能,并与我行信贷系统实现实时对接;

2.设备指纹:包含了Native设备指纹和H5设备指纹,提供***设备信息,嵌入我行APP;

3.设备风险标签:生成各类设备风险表现并打标签储备本地;

4.注册/登录/贷款场景:在不同使用场景启用,包含三大场景的策略。

目前GAMMA平台仅在客户登录、注册账户及贷款三个环节调用。整体业务流程为:

项目创新点

一、审批模式创新

Gamma反欺诈平台和智能风控引擎,整合了亿级欺诈风险数据库和欺诈规则集,通过高效决策引擎,实时防控欺诈风险。通过引入100多家主流第三方数据源,有效破解中小银行自有业务数据单一、难以支持多场景建模的难题,全面提升风控能力。

二、开发模式创新

受限于银行本身科技能力能力较弱,系统调整周期长,难以适应市场快速变化。Gamma反欺诈平台和智能风控引擎通过业内领先的组件化、模块化设计,免去大量重复开发投入,极大节约成本。通过整合大数据交叉校验和多种生物识别技术,大幅度改善了贷款审批速度和精准度。

技术实现特点

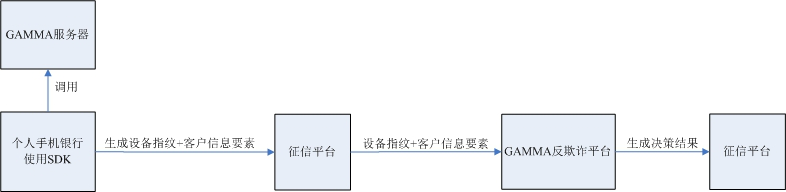

申请储蓄账户(注册)和登录场景时,个人手机银行使用SDK调用GAMMA,生成设备指纹,与客户信息要素一起通过征信平台上送我行本地的反欺诈平台,反欺诈平台按照已设定好的各场景规则进行判断形成决策结果,再上送到征信平台。

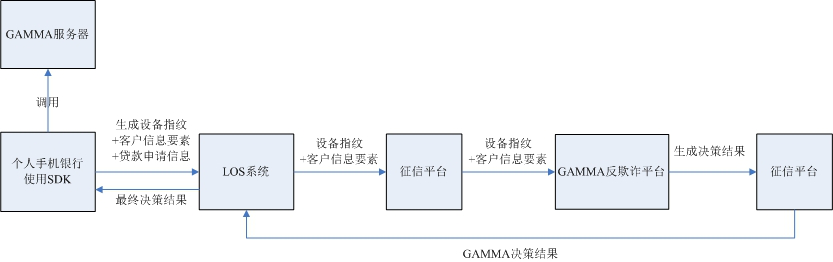

申请线上贷款场景,个人手机银行使用SDK包调用GAMMA服务器,生成设备指纹,与客户信息要素、贷款申请信息一起上送到信贷管理系统,信贷管理再通过征信平台将设备指纹和客户信息要素送到我行本地的反欺诈平台,反欺诈平台按照已设定好的各场景规则进行判断形成决策结果,通过征信平台返回信贷管理系统作为贷款申请是否通过的判断条件之一,信贷管理系统结合其他筛选条件得出终决策结果,通知手机银行。

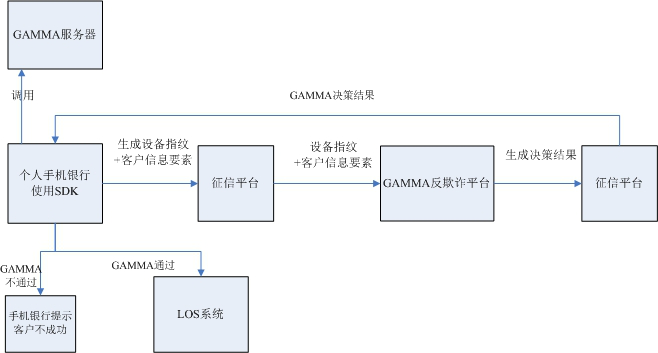

线上贷款出账场景,个人手机银行使用SDK包调用GAMMA服务器,生成设备指纹,与客户信息要素通过征信平台上送我行本地的反欺诈平台,反欺诈平台按照已设定好的各场景规则进行判断形成决策结果,决策结果经过征信平台通知手机银行。

项目过程管理

2018年初对Gamma项目进行立项,确立在2018年推进电子渠道反欺诈项目建设。

2018年3月15日我行召开业务创新与决策委员会,会议研究通过了《关于线上贷款反欺诈平台(GAMMA)立项申请的请示》,同意开发立项。

2018年4月完成财务预算及采购流程,并与信息科技部门确定开发方案。

2018年5-6月,按照项目进度计划完成开发、测试以及上线工作。

项目运营情况

该系统自2018年二季度上线以来,已审批事件总数为2,084,350件,其中拒绝事件12,802件,拒绝事件率0.61%。具体命中风险事件规则如下:

事 件 | 拒绝次数 |

24小时内同一设备ID尝试登录5个账户 | 7604 |

24小时同一账户尝试登录超过20次 | 2621 |

24小时内同一设备ID尝试登录超过20次 | 2197 |

24小时内同一设备ID关联超过20个IP | 362 |

同证件号3个月内与上一次申请的手机号不同 | 9 |

申请与登录的时间差小于等于10秒 | 9 |

在现阶段的运用中,除贷款申请及放款情况下对于命中风险规则的事件进行否决处理外,用户登录及申请账户场景下出于系统稳定性及用户体验的考虑尚未采取直接措施。

项目成效

综上,自GAMMA系统运用以来已成功拦截借款或放款申请18笔,且系统现已平稳运转,为进一步承接日常电子银行交易事件做好准备。

目前,我行反欺诈平台建设现在已进入二期建设阶段,建设完成后将实现以下功能:一是支行使用线上渠道发放的贷款也能调取规则进行欺诈风险判定;二是线上借款场景下将同时判定借款人当次登录或注册行为是否异常;三是我行信贷系统可直接访问借款人欺诈风险报告,进一步提高审批及贷后检测效率。

下一步,我行将从丰富数据源和全电子渠道推广两个方向规划对反欺诈平台的建设。在保证我行数据安全的基础上引入借款人多头借贷等信息作为授信判断标准,同时收集已判定的风险事件建立我行自有的风险数据库。此外,在保证系统平稳、安全可控的情况下将反欺诈系统进一步向全电子渠道交易推广,为深圳农村商业银行业务的稳固发展筑建一道防火墙。

经验总结

随着互联网经济的发展,云计算、大数据、AI、生物识别技术等为代表的新一代科技迅猛发展,金融行业的竞争也进一步加剧。深圳农村商业银行站在新的历史起征点,主动寻求出路,着眼未来,创新发展金融业务,致力于在未来金融服务格局中占有一席之地,为客户提供更多、更好的金融服务。

本文由2018年度农村金融科技创新优秀案例评选组委会授权发表,转载请注明出处和本文链接。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

河南农信:基于大数据平台的智能审计管理信息系统

随着河南省农村信用社各项业务的飞速发展及信息化建设的不断深入,创新性金融产品和金融服务不断涌现,业务数据和业务流程复杂程度不断提高,交易信息和管理信息不断膨胀。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

河南农信

河南农信

2018-10-30

2018-10-30

安徽农信:基于人工智能的滨湖数据中心基础设施能效优化

数据中心基础设施能耗巨大,数据中心节能能够带来显著的经济和社会效益。而在数据中心基础设施中,空调能耗又占到全部能耗的70%,本项目通过将人工智能应用到数据中心基础设施空调系统运行控制中,为安徽省联社乃至金融行业数据中心基础设施节能降耗探索一条智能化创新的道路。

2018第二届农村中小金融机构科技创新优秀案例评选

安徽农信

2018-10-30

湖北农信:智慧学习平台

智慧学习平台的建设广泛运用互联网新媒体技术,集教、学、练、考评等要素,通过数字化学习运营将其打造为兼容、开放、共享、规范的多元一体化学习载体,成为全省农商行系统的学习中心,考试中心、直播中心、制度图书中心、员工交流中心,有效地提高了员工学习的时效性、便捷性和覆盖面,成为全省农商行“智慧银行”的建设重要载体。

第五届农村中小金融机构科技创新优秀案例评选

湖北农信

2018-10-30

江西农信:“百福快贷”项目

网络信贷项目依托互联网技术,采用全流程“不落地”线上操作模式,以大数据应用为基础,实现贷款申请受理、审批、放款、回收和贷后管理全部在线完成,整个贷款审批流程无需人工参与,实现了系统几分钟内自动产生审批结果,真正意义上达到了可足不出户就可完成贷款申请和收到贷款的目标。

2018第二届农村中小金融机构科技创新优秀案例评选

江西农信

2018-10-30

江苏省联社:风险偏好与限额管理系统

本项目旨在建设统一风险数据集市,打通风险管理相关数据,建立风险偏好与限额管理系统,提高各类风险识别、计量、监测和数据分析的能力,并提供给农商行风险管理相关的数据支撑,以帮助农商行进行合理的业务拓展与风险管理决策。

第五届农村中小金融机构科技创新优秀案例评选

江苏省联社

2018-10-30

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2018-10-30

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构