本文来源于:2025年城市金融服务同业案例征集活动,作者:山西银行

山西银行:基于ATMP平台的ATM/CRS自助设备长短款智能检测建设案例

2025-11-21 关键词:运营管理,数字化转型,金融科技 2810

2810

一、项目背景及目标

为提升网点运营效率,山西银行建设了基于ATMP平台的“ATM/CRS长短款智能检测”功能,实现对存取款交易账实状态的实时比对、自动识别与集中预警。系统联动核心尾箱账务数据、设备钞箱实物数据,通过规则引擎实时输出“账实相符、疑似长款、疑似短款”等结果,并在管理端集中展示与追踪,实现从“人工排查”向“系统自动识别”的质跃。本项目已覆盖全行所有机型,大幅降低人工对账成本,提升设备运行质量,显著增强运营数字化管理水平。

1.行业趋势与业务背景

随着金融服务线上化、自助化加速,ATM/CRS已成为办理现金业务最重要的渠道,对运营管理提出更高要求。然而,长短款风险事件在行业内频发,其产生原因复杂,包括:

(1)设备模块故障导致的钞箱计数偏差;

(2)客户误操作造成的异常交易;

(3)现金装卸、清机环节记录不一致;

(4)人工对账延时导致异常难以及时识别。

这些问题不仅增加运营人员工作负担,也带来潜在现金损失及声誉风险。

2.传统模式的痛点

(1)人工逐笔待查耗时高:交易量大时单设备每日需人工排查几十至上百笔交易。

(2)异常发现延迟:往往要等到次日班后或清机环节才能发现差异。

(3)缺乏统一管理界面:可疑交易分散在多个系统,排查缺乏集中性与可追溯性。

(4)风控依赖经验:判断标准不统一,容易遗漏异常。

3.项目建设目标

本项目旨在通过系统化建设实现:

(1)全量交易的实时账实自动比对;

(2)可疑交易自动识别、自动预警;

(3)建设集中监控界面,支持分类查询、追踪与闭环处理;

(4)减轻运营人员手工排查压力,降低风险成本;

(5)打造可复制的自助设备风险管控数字化模板。

二、项目/策略方案

1.整体架构设计

系统采用“三层一体化”架构:

(1)数据接入层:接入设备日志、钞箱实时状态、核心尾箱账务数据;

(2)智能识别层(ATMP):基于规则引擎进行实时账实差异计算,自动输出结果;

(3)运营管理层(自助管理系统):集中展示、追踪与处理。

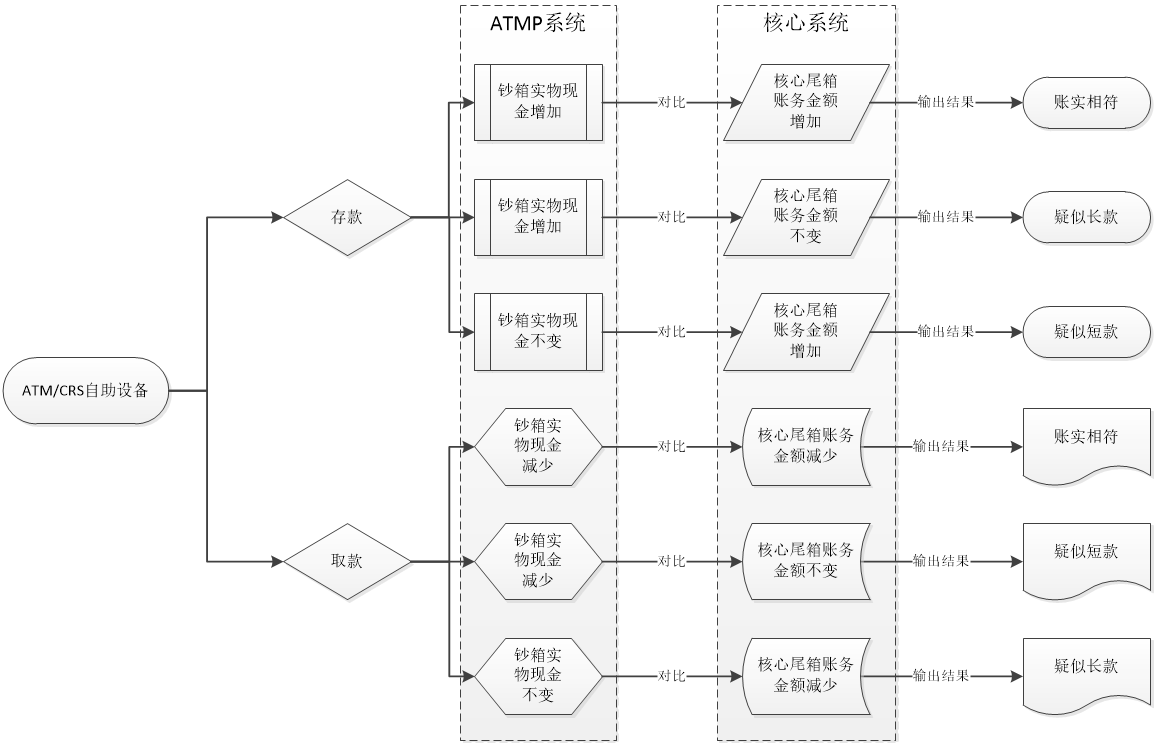

2.存取款检测规则体系设计

系统根据交易类型构建精细化识别逻辑:

所有结果自动推送至管理端,运营人员可按设备编号、交易时间、机具柜员号等条件查询。

3.可疑交易工作台设计

建设统一的“长短款监测工作台”,实现:

(1)全行可疑交易实时查询;

(2)设备维度差异统计;

(3)交易明细查询与导出;

(4)历史差异留痕,支持追根溯源。

4.推广策略

采用“试点—评估—优化—全行推广”模式:先在交易量大、设备型号多的网点试点;回收反馈、打磨规则;再分批推广各区域。

三、创新点

本项目具有多项创新亮点,显著优于传统人工排查模式:

1.首创“实时账实比对”机制

不依赖人工排查、清机后处理,实现交易发生即识别,风控效率领先同业。

2.构建了可扩展的智能识别规则引擎

未来可叠加机器学习、历史差异模式识别,实现更智能的异常判定。

3.全机型、全场景覆盖

适配所有品牌、型号设备,真正实现“一套系统管全网”。

4.建设统一可疑交易工作台

从散点式排查转为集中展示、统一管理,提升风控可视性。

5.全程留痕与闭环管理

处理流程系统化,所有动作可追溯。

四、项目过程管理

1.需求调研与立项(15天)

包括用户访谈、业务流程调研、风险点梳理。

2.技术方案设计(15天)

完成系统架构、交易识别逻辑、接口定义。

3.开发与联调(25天)

完成ATMP检测模块开发、自助管理系统改造。

4.功能测试(20天)

含机具模拟测试、边界值测试、并行测试。

5.试点运行(1个月)

收集反馈,优化展示逻辑及报表结构。

6.全行推广与持续优化(长期)

五、运营情况

系统已在全行所有ATM/CRS自助设备全面上线,实现100%机型、场景的覆盖。系统显著提升了排查效率,常见异常可自动识别与定位,人工排查时间平均缩短70%以上,高峰时段的运维压力明显降低;管理端界面更加清晰直观,由原来的多系统跳转整合为单一视图,关键信息集中呈现;系统提供的溯源功能,使异常处理闭环更规范、流程更标准化,异常确认与处置时效显著提升。在运行稳定性方面,系统在测试环境日均处理数万笔交易数据,在高并发与实时分析场景下持续保持平稳表现,性能与可靠性均满足大规模生产环境要求。

六、项目成效

1.经济效益

运营排查人工成本减少70%以上;异常交易识别及时,避免潜在现金损失;提升设备稳定性,减少因差异导致的人工停机处理。

2.社会效益

提升客户交易体验,减少差异纠纷;增强自助设备运行透明度,提升品牌公信力;通过智能化转型,推动银行运营数字化建设。

3.风控效益

可疑交易发现从“事后”提前到“实时”;交易差异漏检率显著下降;风险处置流程规范化、系统化。

七、经验总结

本项目的实践表明,自助设备运营管理需要坚持“数据驱动、系统赋能、流程闭环”的建设原则。首先,只有在充分理解ATM/CRS设备运行机制、现金循环特点及账实差异形成逻辑的基础上,才能提出真正贴近一线需求的系统方案;其次,长短款智能检测的核心在于“账务数据、实物数据与交易行为”三类数据的统一与贯通,前期的需求调研、中期的项目管理、最后的试点及推广运行是项目落地的关键;第三,建设统一的可疑交易管理界面,使运营处理从过去的分散式、经验式向集中化、流程化转变,显著提升管理质效,也为更多的业务场景提供了经验。整体来看,本项目不仅解决了自助渠道长短款排查的痛点,更形成了一套可复制、可推广的数字化运营范式,为自助设备管理从“人工对账”向“智能风控”迈出关键一步。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

金融科技如何支持普惠金融发展?40余项创新应用或给出答案

普惠金融,是“五篇大文章”之一。对于普惠金融所包含的服务对象来说,目前仍存在获取金融服务难等问题。做好“普惠金融”这篇文章,或需要金融科技的助力。前央行行长周小川早在2016年就指出,普惠金融强调运用新的信息技术实现普惠。那么,银行的普惠金融到底运用了哪些技术?或可通过银行申请的金融科技创新应用进行了解。

银行科技研究社

银行科技研究社

木子剑

木子剑

2025-11-21

2025-11-21

胡震:构建数字金融服务生态,探索数字化转型新路径

为贯彻落实《国务院关于全面推进乡村振兴加快农业农村现代化的意见》总体部署,全面推进乡村振兴,进一步加大支农惠农力度,有效支持当地畜牧业发展,切实解决畜牧经营主体融资难、融资贵及担保难问题。

金融电子化

胡震

2025-11-21

工商银行发布 | 《商业银行人工智能应用实践及趋势展望》

银行业人工智能应用路在何方?近日,工商银行金融科技研究院发布《商业银行人工智能应用实践及趋势展望》,从五大方面对人工智能应用进行了深度剖析。

轻金融

中国工商银行金融科技研究院

2025-11-21

中信建投证券:基于AI大模型的多智能体技术在投顾领域的应用案例

该案例以大语言模型为核心,融合 RAG、Agent技术,构建“主 Agent+子Agent”架构,覆盖投顾全场景,包含个股分析助手、策略分析助手、产品分析助手。亮点包括:技术上实现知识可溯源与复杂任务规划;业务上赋能B端投顾效率、C端个性化服务;实施上分阶段落地,配套三级评测与合规体系;商业模式探索C端增值服务与B端技术输出。重点打造可信可控的智能投顾平台,推动证券投顾AI智能化转型,该平台服务于总部投资顾问,为行业首批实现案例。

鑫智奖·2025第六届金融机构数智化转型优秀案例评选

中信建投证券

2025-11-21

商业银行内控合规管理数字化转型路径探析

商业银行内控合规管理数字化转型可以有效提高商业银行全面风险管理水平。商业银行应基于现有风控系统,通过优化模型规则,提升数据质量,配套对接内部业务系统,充分发掘数据潜能,强化系统刚性管控等,加快构建更加全面、精准、开放、前瞻的数字化智能内控合规管理体系。

中国银行业杂志

刘振宇

2025-11-21

北银金科:金融操作系统智能化软件测试体系建设

智能化软件测试基于金融操作系统"五个统一"原则的系统设计,深度整合测试资源,构建全链路测试流程与资产复用体系,在保障系统稳定性的同时显著降低测试成本,形成可插拔的智能测试组件生态。

鑫智奖·2025第七届金融数据智能优秀解决方案评选

北银金科

2025-11-21

选型库

选型库

金融行业全面的数智化创新解决方案,涵盖历届“鑫智奖”参评方案及选型库会员机构提交的金融行业解决方案

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构