本文来源于:2025年城市金融服务同业案例征集活动,作者:烟台银行

烟台银行:“固存”致远,“智拓”财富

2025-11-21 关键词:数字化转型,金融科技,区域银行 2475

2475

一、项目背景及目标

伴随零售信贷市场从增量拓展转向存量深耕,我行存量零售信贷客户授信规模已达数十亿元,涉及客户数万人。然而,整体用信率较低,在贷余额占比较低,反映出客户激活与价值挖掘方面存在显著短板。传统营销方式难以精准识别潜力客户,制约了零售资产业务的持续增长。

为此,我行组建专项团队,对已用信客户开展多维度数据分析,涵盖资产、职业、收入、消费偏好等关键指标,深入洞察客户行为特征与用信动因,并基于分析结论对全量授信客户实施精细化分群,为差异化运营策略制定与精准营销落地提供数据支撑。

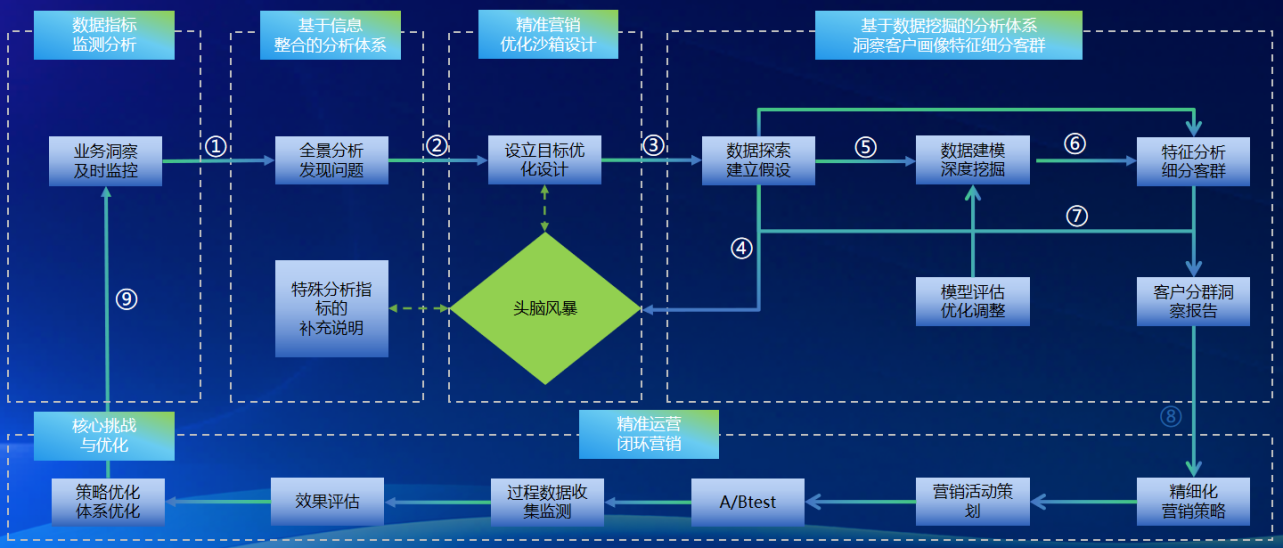

二、项目/策略方案

项目以构建“数据分析—业务预警—精准触达—效果反馈”的一体化运营闭环为核心,系统推进客户分层与精准触达,具体实施方案如下:

1.客户多维特征分析

围绕客户基本属性、资产状况、产品持有及消费行为四大维度,开展系统性分析,具体如下:

(1)基本属性分析

为了了解目标客群的基本面,包括年龄、性别、收入情况分布等,具体分析维度/指标如下:

年龄

性别

职业

工资收入

年收入

代发客户标识

……

(2)资产分析

为了能更好的了解用信客户主要的资产范围、月日均AUM等,评估客户的用钱意愿和迫切性,具体分析维度/指标如下:

客户资产等级

月日均AUM

户均AUM

不同资产等级不同年龄不同性别客户数

不同资产等级不同年龄不同性别月日均AUM

……

(3)产品持有分析

为了更好地理解客户需求、优化产品服务、提高客户满意度和忠诚度,具体分析维度/指标如下:

分析维度/指标:

零售贷款余额

建额成功后用信客户数

我行其他信贷产品持有情况

他行信贷产品持有情况

三方理财情况

三方还款情况

活期存蓄占比

定期存蓄占比

投资理财占比

......

(4)消费行为分析

通过消费次数、消费金额、消费类别等判断客户的用钱需求倾向,具体分析维度/指标如下:

消费次数及占比

消费类别及占比

消费金额及占比

当月消费金额及占比

3个月内单笔消费最大金额

还款类型消费笔数及金额占比

商超类型消费笔数及金额占比

电商类型消费笔数及金额占比

充值缴费类型消费笔数及金额占比

餐饮类型消费笔数及金额占比

基金类型消费笔数及金额占比

出行类型消费笔数及金额占比

保险类型消费笔数及金额占比

......

2.客户特征识别

基于分析结果,提炼高用信意愿客户的关键特征,如低收入、高消费、资产波动大、特定职业属性及行为偏好等,构建客户用信倾向评估体系。具体特征/指标如下:

低收入(例如代发工资<xx)

消费金额大(例如单笔xx以上)

动账波动大(例如aum变动xx%以上)

特定资产范围(例如xx资产范围内)

特定职业(例如企业法人)

特定偏好(例如还款、医疗、投资等)

3.客群细分与策略匹配

根据特征组合将客户划分为“消费需求强烈客群”“资金调度困难客群”等典型类别,实现差异化运营策略的精准匹配。

4.名单优化与策略迭代

依托实际触达效果反馈,持续优化名单规则与运营策略,提升营销精准度与转化效率。

三、创新点

构建“标签定义—特征工程—模型训练—业务应用”的闭环运营机制,实现从经验决策向数据驱动的转型。

采用逻辑回归模型转化为轻量化SQL评分规则,适配区域性银行技术架构,实现高效部署与敏捷迭代。

建立“T+1”客户名单动态推送机制,形成“预警—触达—反馈”的闭环运营体系,提升一线响应效率。

融合业务规则与数据模型,实现客户精准细分与差异化运营,强化智能化决策能力。

通过流失预警与价值提升双轨并行,提升客户全生命周期价值。

形成一套可复制、可扩展的区域银行零售业务数字化转型方法论。

四、项目过程管理

项目整体实施周期为10个月,分阶段稳步推进:

筹备立项(1个月):明确需求、组建团队、完成立项;

开发试点(6个月):敏捷开发、选取试点支行验证流程与系统;

优化推广(2个月):根据试点反馈优化策略,制定全行推广计划;

运营评估(1个月):建立常态化运营机制,开展项目后评估,形成可复制经验。

五、运营情况

项目启动后,我行围绕“数据驱动、精准触达、闭环运营”的核心思路,建立了系统化、常态化的运营机制。

名单动态生成与推送:依托客户评分体系,系统每日自动生成潜在流失与高价值客户名单,并通过CRM系统推送至客户经理;

标准化触达与反馈:制定差异化沟通策略,客户经理按名单执行触达并记录反馈,形成完整服务轨迹;

闭环迭代优化:根据触达效果与客户行为数据,定期评估策略有效性,持续优化名单规则与营销动作;

系统与机制保障:实现数据平台与业务系统无缝对接,配套培训与绩效激励,保障运营落地效果。

该模式已逐步扩展至其他零售信贷产品线,验证了其良好的可扩展性与复制性。

六、项目成效

1.用信率显著提升

通过精准营销与客户激活,用信率由不足10%实现有效提升。

2.客户AUM增长

客户资产管理规模得到明显提升,助力零售业务收入增长。

3.运营效率优化

客户经理借助精准名单,触达效率与成交转化率大幅提高。

4.睡眠客户激活

通过细分策略,成功激活大量睡眠客户,提升客户活跃度。

七、经验总结

1.数据驱动是核心

深入挖掘客户数据,是实现精细化运营的基础;

2.闭环运营保障持续优化

从分析到反馈的闭环机制确保策略迭代与效果提升;

3.敏捷试点降低推广风险

通过小步快跑、迭代验证,保障项目稳健落地;

4.科技业务融合赋能运营

数据模型与业务规则结合,是实现智能运营的关键;

5.轻量化技术架构提升可行性

将模型转化为SQL规则,适配区域银行现状,便于推广。

未来,我行将持续深化数据应用,探索生存分析模型以预测客户流失窗口,引入行为数据与图计算技术拓展分析维度,并探索生成式AI在个性化营销内容生成中的应用,进一步提升客户经营智能化水平。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

金融科技如何支持普惠金融发展?40余项创新应用或给出答案

普惠金融,是“五篇大文章”之一。对于普惠金融所包含的服务对象来说,目前仍存在获取金融服务难等问题。做好“普惠金融”这篇文章,或需要金融科技的助力。前央行行长周小川早在2016年就指出,普惠金融强调运用新的信息技术实现普惠。那么,银行的普惠金融到底运用了哪些技术?或可通过银行申请的金融科技创新应用进行了解。

银行科技研究社

银行科技研究社

木子剑

木子剑

2025-11-21

2025-11-21

胡震:构建数字金融服务生态,探索数字化转型新路径

为贯彻落实《国务院关于全面推进乡村振兴加快农业农村现代化的意见》总体部署,全面推进乡村振兴,进一步加大支农惠农力度,有效支持当地畜牧业发展,切实解决畜牧经营主体融资难、融资贵及担保难问题。

金融电子化

胡震

2025-11-21

工商银行发布 | 《商业银行人工智能应用实践及趋势展望》

银行业人工智能应用路在何方?近日,工商银行金融科技研究院发布《商业银行人工智能应用实践及趋势展望》,从五大方面对人工智能应用进行了深度剖析。

轻金融

中国工商银行金融科技研究院

2025-11-21

中信建投证券:基于AI大模型的多智能体技术在投顾领域的应用案例

该案例以大语言模型为核心,融合 RAG、Agent技术,构建“主 Agent+子Agent”架构,覆盖投顾全场景,包含个股分析助手、策略分析助手、产品分析助手。亮点包括:技术上实现知识可溯源与复杂任务规划;业务上赋能B端投顾效率、C端个性化服务;实施上分阶段落地,配套三级评测与合规体系;商业模式探索C端增值服务与B端技术输出。重点打造可信可控的智能投顾平台,推动证券投顾AI智能化转型,该平台服务于总部投资顾问,为行业首批实现案例。

鑫智奖·2025第六届金融机构数智化转型优秀案例评选

中信建投证券

2025-11-21

商业银行内控合规管理数字化转型路径探析

商业银行内控合规管理数字化转型可以有效提高商业银行全面风险管理水平。商业银行应基于现有风控系统,通过优化模型规则,提升数据质量,配套对接内部业务系统,充分发掘数据潜能,强化系统刚性管控等,加快构建更加全面、精准、开放、前瞻的数字化智能内控合规管理体系。

中国银行业杂志

刘振宇

2025-11-21

北银金科:金融操作系统智能化软件测试体系建设

智能化软件测试基于金融操作系统"五个统一"原则的系统设计,深度整合测试资源,构建全链路测试流程与资产复用体系,在保障系统稳定性的同时显著降低测试成本,形成可插拔的智能测试组件生态。

鑫智奖·2025第七届金融数据智能优秀解决方案评选

北银金科

2025-11-21

选型库

选型库

金融行业全面的数智化创新解决方案,涵盖历届“鑫智奖”参评方案及选型库会员机构提交的金融行业解决方案

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构