本文来源于:2025年城市金融服务同业案例征集活动,作者:青岛银行

青岛银行:智赋银企 • 对账无忧

2025-11-19 关键词:产品创新,数字化转型,金融科技 2898

2898

一、项目背景及目标

1.项目背景

银企对账是银企协作与合规管理的核心基础,贯穿账户开立至销户的全生命周期,覆盖对账签约、提醒联络、账户管控、信息维护、销户对账等关键环节。当前工作存在智能化、自动化、线上化水平偏低的痛点,部分流程仍依赖人工操作(如人工签约、人工催对、线下维护联系信息、销户后人工对账等),不仅效率低下、成本较高,还存在管控不及时、数据更新滞后等风险,难以满足业务提质增效与对客服务升级的需求。

2.项目目标

本项目将应用 AI、ASR、NLP、OCR等智能化技术,构建“全流程线上智能对账体系”,通过以下核心功能实现降本增效、提升对客服务质量,筑牢银企协作提质增效支撑:

AI智能催对:以智能化方式提升催对效率、减少人工外呼,搭配智能质检规避重复外呼与误呼风险。

智能管控与自动通知:实现未对账账户智能管控、自动通知,对账后自动解控,释放一线人力,规避管控滞后风险,提升客户响应速度。

智能签约:达成客户“一次签约、户户签”,提升签约便利性,压降纸质账单使用与邮寄成本,践行绿色金融理念。

未对账智能提示+联动对账:客户自主对账周期内,首次登录网银时自动识别未对账状态并联动对账入口,提升客户操作便利性与对账自主性,减少人工催对压力。

联系信息线上变更:支持对账联系信息线上提交与集中审核,替代网点线下维护,保障数据更新及时性。

销户后自动对账:建立销户集中审核与未对账识别机制,实现销户后自动完成对账,无需客户销户前先行对账或对账中心线下人工处理。

精益化管理:自动分配外呼任务,新增数字看板与账单智能OCR识别功能,提升业务处理效率与管理精细化水平。

二、项目/策略方案

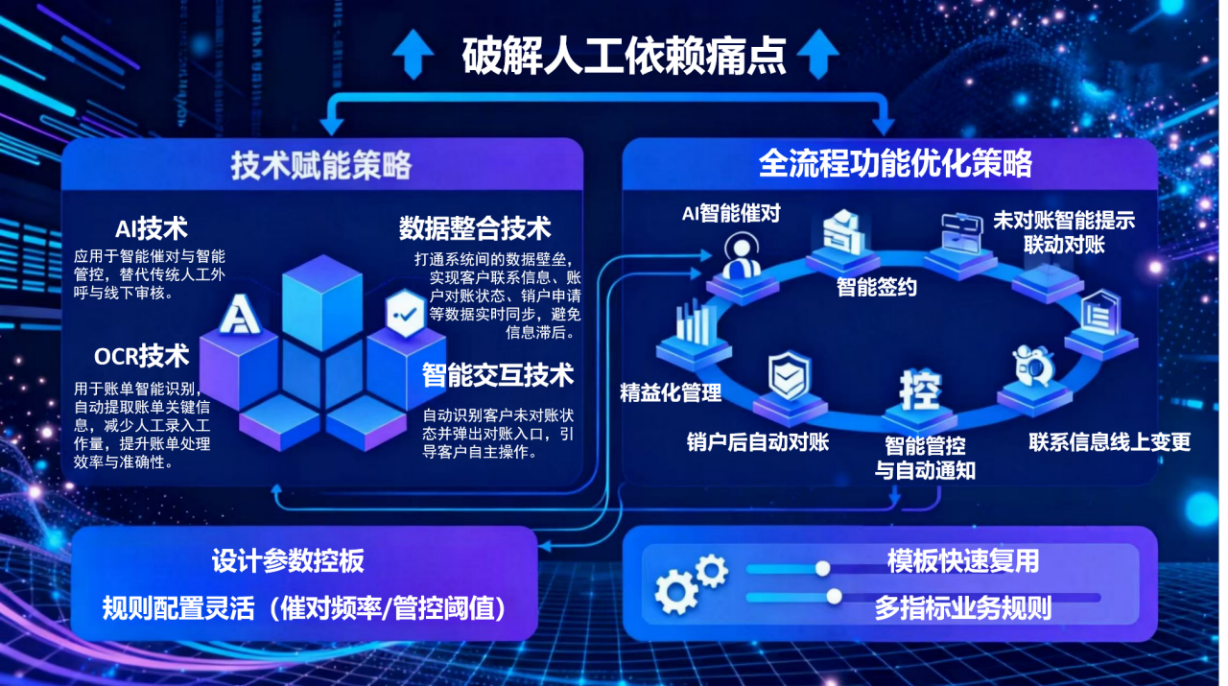

1.技术赋能策略:以四大智能技术破解传统痛点

聚焦对账业务各环节的人工依赖问题,引入AI、OCR、数据整合、智能交互等技术,实现“技术替代人工、技术优化流程”。 AI技术:应用于智能催对(自动识别未对账客户并发起催对)与智能管控(自动判断账户对账状态并执行管控/解控),替代传统人工外呼与线下审核。

OCR技术:用于账单智能识别,自动提取账单关键信息,减少人工录入工作量,提升账单处理效率与准确性。

数据整合技术:打通对账系统与网银、客户信息管理等系统的数据壁垒,实现客户联系信息、账户对账状态、销户申请等数据实时同步,避免信息滞后。

智能交互技术:在网银渠道嵌入智能提示功能,自动识别客户未对账状态并弹出对账入口,引导客户自主操作,减少人工干预。

2.全流程功能优化策略:覆盖“签约-催对-管控-变更-销户 -管理”六大场景

围绕客户从“账户开户签约”到“账户销户对账”的全流程需求,设计六大场景、七大核心功能模块,针对性解决各环节痛点。

3.灵活适配策略:保障业务快速响应与持续优化

考虑到业务需求变化与客户需求升级,建立“灵活化、参数化”的系统配置机制,确保策略可快速调整:

规则灵活配置:支持业务人员在系统后台实时调整催对频率、管控阈值等参数,无需技术人员修改代码。

模板快速复用:支持多种指标设置,可根据业务需求快速设定相应业务规则。

三、创新点

1.技术应用创新:前沿技术重构对账底层逻辑

AI多场景落地:首次将AI同步用于“催对”与“质检”,以智能催对替代人工外呼,大幅提升催对质效。

多技术协同提效:整合OCR、数据整合、智能交互,形成技术矩阵减少人工干预。

2.业务模式创新:打破传统依赖,优化银企体验

签约模式革新:首创“一次签约、户户签”,解决传统“一户一签、跑网点”痛点,同时减少纸质账单,践行绿色金融。

销户对账联动:建立“销户触发-自动对账”机制,提交销户后系统自动核查并完成对账,无需客户提前对账或人工线下处理,打破销户与对账脱节问题。

3.流程优化创新:全生命周期线上化、自动化闭环

全环节线上化:将“联系信息变更”“对账签约”等传统线下业务迁移至线上,搭建“提交-校验-审核”流程,实现“足不出户”完成业务办理。

关键节点自动化:未对账账户自动识别、管控、通知,对账后自动解控,全流程无人干预,突破人工处理瓶颈。

4.管理机制创新:灵活适配业务动态变化

参数化规则配置:业务人员可实时调整催对频率、管控阈值等参数,快速响应政策与需求变化。

模板化指标+数据监控:模板化指标搭建,新增数字看板实时展示对账数据,实现动态管理。

四、项目过程管理

项目遵循“规划-开发-测试-推广”的全流程实施路径,分阶段稳步推进。自2025年1月正式启动,遵循严格的项目管理和交付模式。

1.需求分析阶段(2025年1月-2025年2月),全面调研同业相关业务管理和系统建设情况,结合数字化发展应用进行前期需求分析,确定项目实施范围和配合改造系统,形成需求规格说明书。

2.详细设计阶段(2025年3月),根据业务需求,完成概要设计和详细设计,形成系统设计文档。

3.开发编码阶段(2025年4月-2025年7月),开展系统开发及配合系统间的联调测试。

4.系统测试阶段(2025年8月-9月),分步进行系统功能测试、性能测试、安全测试,分步推进上线。

5.上线部署及推广应用(2025年10月-2026年初),项目中,对账智能签约、智能解控、未对账自动提示•联动对账等功能已上线并全行一次性推广,实现业务流程的统一化、智能化;AI智能催对、银企对账精益化管理等功能采用部分试点,成熟后推广模式,通过试点验证确保系统稳定性和业务适配性后逐步推广,保障业务智能化、线上化应用的稳步推进和持续提升。

五、运营情况

1.全流程推广,赋能业务提质增效

对账智能签约、智能解控、未对账自动提示•联动对账等功能采取上线后一次性全行推广模式,实现网银对账的自动签约、客户对账后账户的自动解控等功能,提升客户服务质效。

2.分阶段落地,保障系统平稳

AI智能催对等功能以“上线试点、逐步推广”模式推进落地,上线前结合各分行对账业务量、客户类型制定适配方案,优先保障对账高频分行功能稳定,逐步实现全行对账智能化覆盖。

3.数据化监控,优化对账效能

依托数字看板实时追踪对账率、电子签约率、AI外呼接通率、未对账管控率等核心指标,直观呈现对账成效与系统状态。定期分析数据,适时调整催对策略,形成“监控-定位-优化”闭环,提升对账效率与客户满意度。

六、项目成效

1.客户服务水平大幅提升

(1)客户对账后账户自动解控,提升服务响应速度,保障支付畅通。

(2)网银端增加对账智能提示与联动对账功能,简化客户操作流程,增强自主对账意愿。

(3)实现网银对账智能签约,无需客户逐户办理,提升对客服务同时减少纸质账单使用与邮寄成本,践行绿色服务。

(4)对账联系信息线上变更,无需客户网点办理,优化服务体验的同时减轻网点操作压力。

2.降本增效成果显著

(1)AI智能催对替代人工外呼,在减少催对人力投入的同时,提升整体账单催对效率。

(2)账户实时自动管控、解控及管控后自动通知,减少一线人员核实、处理与通知工作量,节省分支行人力成本。

3.管理精细化水平提升

(1)数字看板功能实时呈现对账业务数据,强化对账工作动态管控与进度追踪。

(2)外呼任务自动分配,减少人工干预,同时为考核管理提供精准依据,提升管理效率。

4.风险防控能力强化

(1)外呼灰名单智能质检机制,有效规避电话误拨风险。

(2)自动管控替代人工操作,避免账户管控不及时或遗漏的风险问题。

(3)对账联系信息线上变更后集中审核,保障联系信息更新的及时性与准确性,减少信息录入差错风险。

七、经验总结

1.以技术赋能破局,应用AI、智能交互等技术替代人工,实现催对、管控等环节自动化,降本提效。

2.聚焦客户体验,通过网银联动、线上签约与信息变更,简化操作、减少网点奔波。

3.强化精细化管理,借数字看板动态监控等功能,提升运营效率。

4.筑牢风险防线,以智能质检、集中审核规避误操作与信息偏差,为银企对账智能化提供可复用范式。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

金融科技如何支持普惠金融发展?40余项创新应用或给出答案

普惠金融,是“五篇大文章”之一。对于普惠金融所包含的服务对象来说,目前仍存在获取金融服务难等问题。做好“普惠金融”这篇文章,或需要金融科技的助力。前央行行长周小川早在2016年就指出,普惠金融强调运用新的信息技术实现普惠。那么,银行的普惠金融到底运用了哪些技术?或可通过银行申请的金融科技创新应用进行了解。

银行科技研究社

银行科技研究社

木子剑

木子剑

2025-11-19

2025-11-19

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2025-11-19

胡震:构建数字金融服务生态,探索数字化转型新路径

为贯彻落实《国务院关于全面推进乡村振兴加快农业农村现代化的意见》总体部署,全面推进乡村振兴,进一步加大支农惠农力度,有效支持当地畜牧业发展,切实解决畜牧经营主体融资难、融资贵及担保难问题。

金融电子化

胡震

2025-11-19

吉林农信:农村数字普惠金融信贷系统项目

吉林农信打造的服务“黑土地”的农村数字普惠金融系统是金融科技与“三农” 普惠金融的一次深度融合,实现户信息采集电子化、贷款审查审批移动化、客户分布可视化、贷后管理提醒化、办贷全程无纸化、用信还款便捷化等功能特点。

2022年第六届农村中小金融机构科技创新优秀案例评选

吉林农信

2025-11-19

工商银行发布 | 《商业银行人工智能应用实践及趋势展望》

银行业人工智能应用路在何方?近日,工商银行金融科技研究院发布《商业银行人工智能应用实践及趋势展望》,从五大方面对人工智能应用进行了深度剖析。

轻金融

中国工商银行金融科技研究院

2025-11-19

湖北农信:福E贷项目

随着市场的发展,科技的进步以及国家对农村新兴产业的大力推广,对我行贷款营销渠道的拓展、产品创新的能力、市场节奏快速变化适应力,提出了严峻的挑战。

2018第二届农村中小金融机构科技创新优秀案例评选

湖北农信

2025-11-19

选型库

选型库

金融行业全面的数智化创新解决方案,涵盖历届“鑫智奖”参评方案及选型库会员机构提交的金融行业解决方案

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构