本文来源于:2018第二届农村中小金融机构科技创新优秀案例评选,作者:广东农信

广东农信:生物特征识别平台

2018-10-30 关键词:人工智能,农信/农商行,生物识别,基础架构,业务系统建设 5351

5351

项目背景及目标

当前,金融行业越来越注重产品的应用创新,同时对信息安全的要求越来越高。生物特征识别技术以其***性、精确性、便携性等优点为市场所认可,越来越多的应用于各行各业,对用户身份安全认证和产品应用创新起到了很大的推动作用。目前大部分同业机构都已经实现通过指纹认证核实柜员身份,少数商业银行尝试结合指纹、人脸、指静脉、虹膜等生物认证方式识别客户身份。随着业务和技术的发展,超级柜面自助终端、互联网金融、手机银行等业务场景也面临生物特征识别和认证需求。在这种形势下,广东农信参考行业生物特征识别应用经验,提出构建生物特征识别平台,以进一步提升本行的风险防控能力和客户服务水平。

生物特征识别平台的总体建设目标为建设统一的生物特征识别平台,统一管理生物特征信息,提供统一的生物特征识别和认证服务。平台通过对多种生物特征(指纹、人脸、声纹、静脉、虹膜等)的采集、处理、比对和分析,实现多种生物特征识别认证技术,并提供统一的生物识别身份认证服务,使各业务系统可方便、快捷的使用生物识别认证技术,提高身份认证安全,有效降低操作风险。

项目设计方案

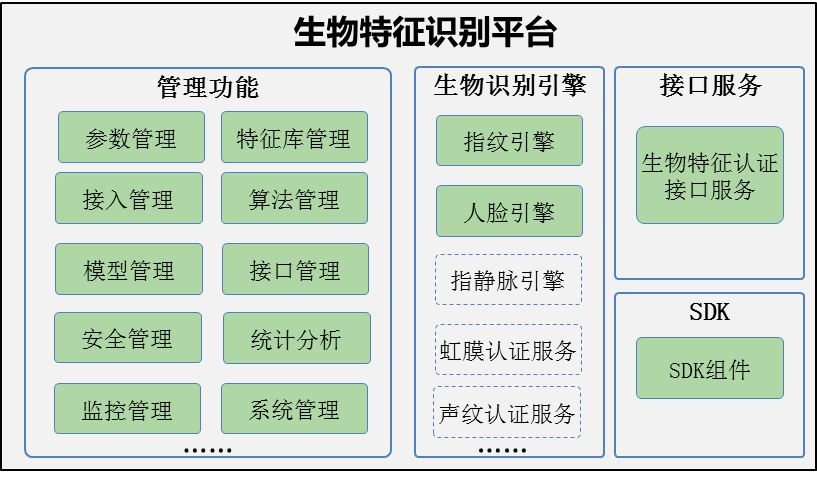

(一)整体设计视图

生物特征识别平台的整体功能视图如下图所示,主要包括平台管理功能、各生物识别引擎、对外服务接口及SDK组件。

(二)业务场景支持需求

本期工程构建生物特征识别基础平台,主要提供生物特征管理和识别、认证服务。各生物特征的采集、业务场景交互和应用均由各业务系统负责。

本期工程需要支持的业务场景主要包括:柜员指纹登录授权、互金平台客户人脸验证。平台应支持通过配置或简单的定制化接口开发支持后续按需扩展柜面证脸比对、VIP迎宾、自动终端刷脸识别、对客指纹应用等业务场景接入。

各接入业务场景描述如下:

1、柜面系统

指纹采集:调用指纹采集接口,采集柜员的指纹,并注册到生物特征识别平台,以便进行指纹认证。

柜员签到:柜员签到系统时按指纹仪,柜面系统提交指纹信息并发送验证请求,如验证通过则柜员签到成功,否则拒绝签到。

柜员授权:授权柜员按指纹仪,柜面系统发送验证请求,认证系统返回该指纹所属的用户号,柜面系统判断授权柜员是否有足够权限进行授权,有则授权成功,否则授权失败。

客户指纹身份确认:采集对公或对私客户的一个或多个指纹信息,作为确认客户身份的手段。客户现场办理业务时比对现场采集指纹与预留指纹信息是否相符。

客户人面识别:比对客户办理业务时的现场照片和身份证(或核查返回的照片、或存留照片),系统判断两个照片是否为同一人,或比对后返回两个照片的相似度数据供业务人员参考。

2、超级柜台

超柜终端后台柜员人员授权:柜员可以通过指纹进行身份识别,进行业务授权、终端维护(例如清机、加钞等操作),加强风险防控。

客户身份识别:支持超级柜台业务办理时,通过活体检测和人脸识别技术判别是否客户本人意愿办理业务或作为客户身份识别手段,降低业务风险。预留通过客户指纹来识别客户身份能力。

3、互联网金融平台客户端

客户人脸识别(开户场景):引入人脸识别技术,包括人脸对比、活体检测等功能,为互金平台电子账户开户进行身份鉴权提供支持。其中人脸比对为比对客户办理业务时的现场照片和身份证(或核查返回的照片、或客户留存照片),系统判断两个照片是否为同一人,或比对后返回两个照片的相似度数据供参考。

客户人脸比对(登录,预留):支持刷脸登录场景。

4、VIP迎宾(预留):生物特征识别平台预留1:N的人脸比对接口,支持后续VIP迎宾应用场景。

项目创新点

按照IT规划思路,生物特征识别平台定位为企业级的统一生物特征识别平台,平台统一管理各类用户生物特征信息,为各类应用系统提供统一的生物特征识别和认证、比对服务。

生物特征识别平台按照统筹规划、按需扩展、逐步推广思路进行建设。一期工程(本期)主要构建生物特征识别基础平台,支持指纹和人脸识别,支持柜员指纹登录授权、超柜客户人脸验证、互联网金融基础平台客户人脸验证等业务场景。后续工程按需扩展声纹等人脸、指纹以外的生物特征支持,按需扩展柜面证脸比对、VIP迎宾、对客指纹应用、手机银行声纹识别等业务场景支持。

平台功能设计上预留对接通道,便于支持多种类型算法对接。功能设计上预留多种参数配置功能,通过阀值的控制调整,能区分各接入渠道的识别要求,便捷调整算法对比严格度、通过率。

平台整体设计上,秉承算法服务与平台功能松耦合设计原则,考虑到部分算法服务对CPU性能要求较高,采用算法与平台服务隔离部署,由平台统筹管理各接入渠道请求,并指派算法服务器进行处理。使得单纯某个算法服务占用资源较高或出现问题,依然不影响平台其它算法服务。

技术实施特点

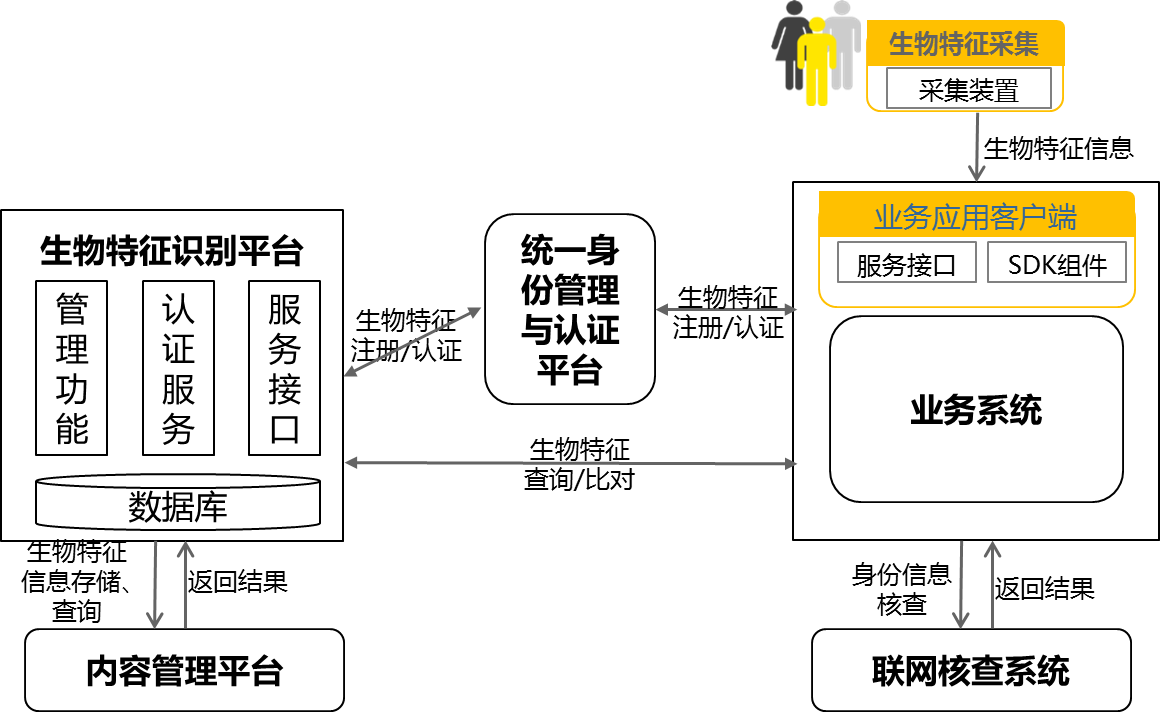

生物特征平台与统一身份认证平台同期进行规划处理,统一管控认证入口,同时为保证生物特征平台的数据安全性,采用生物特征存储于比对服务分布存储的原则。生物特征识别平台整体架构及与周边系统关系如下图所示:

生物特征识别平台与周边系统关系说明如下:

统一身份管理与认证平台:企业级的身份管理与认证平台,为各应用提供统一的身份认证服务接口。生物特征识别平台与统一身份管理与认证平台集成,为各类应用提供生物特征注册与认证支持。

内容管理平台:生物特征识别平台的生物特征非结构化数据,纳入内容管理平台统一管理;同时,生物特征识别平台的对外服务接口需满足内容管理平台规范。

本平台主要提供生物特征管理和识别、认证服务,各生物特征的采集、业务场景交互和应用均由各业务系统负责。柜面、自助终端、移动终端等应用客户端通过服务接口或SDK插件调用生物特征采集装置,获取用户指纹、人脸、等生物特征信息,并发送到生物特征识别平台进行生物特征处理、注册及认证;

各应用系统与统一身份管理与认证平台/生物特征识别平台的交互请求通过ESB(图片传输不通过ESB)。

项目过程管理

项目计划于2017年10月份完成各项采购工作,2018年6月份完成系统开发、测试及验收工作,2018年9月份完成风险审核、投产准备以及投产工作。

生物特征识别平台项目构建和业务场景支持需要依赖新柜面系统、超柜平台搭建进度和指纹仪招标测试支持,存在进度关联影响。作为基础平台,生物特征识别平台测试完成后可先于业务系统投产。

里程碑如下:(计划开始时间为T,单位:月)

里程碑 | 工作内容 | 起止时间 | 里程碑输出成果 |

项目策划 | 制定总体计划、开发计划、配置计划、测试计划、质量计划 | 2017.10.20- 2017.11.30 | 输出各项计划、确定项目组 |

需求分析 | 完善需求、对需求进行分析、需求评审 | 2017.12.1- 2017.12.31 | 输出产品定义、需求跟踪矩阵 |

系统设计 | 识别平台的设计,以及设计评审 | 2018.1.4- 2018.1.21 | 输出概要设计说明、详细设计说明书、图纸等 |

编码 | 编码调试、单元测试,代码审查 | 2018.1.22- 2018.2.25 | 开发代码、测试文档 |

环境部署 | 测试平台硬件环境部署等 | 2018.2.26- 2018.2.26 | 硬件环境部署 生物识别产品采购 |

测试 | 功能测试、性能测试,集成测试、可靠性测试等 | 2018. 2.28 2018.6.30 | 测试报告、缺陷跟踪表 |

培训 | 对识别平台进行开发、操作及维护方面的培训 | 2018.7.1 2018.7.15 | 提供操作手册 |

试点运行 | 选择试点单位、测试运行、系统修改完善 | 2018.9.21 2018.10.5 | 试运行报告、修改文档 |

项目结项 | 项目研制报告、结项报告等 | 2018.10.6 2018.10.15 | 输出项目所需要的文档 |

运营情况

生物特征平台于2018年9月21日部署投产,9月28日正式提供予业务系统使用。截止至10月19目,平台累计完成各项比对服务1000余笔。系统运行状态稳定。

项目成效

业务支撑上,9月28日支持消费贷项目组接入,使用人脸识别技术,包括人脸对比、活体检测等功能,为电子账户开户进行身份鉴权提供支持。其中人脸比对为比对客户办理业务时的现场照片和核查返回的照片,系统判断两个照片是否为同一人供参考。2018年10月18日,佛山举行“悦农e贷”业务发布会,现场寻找媒体作产品现场演示,平台很好完成业务开展工作。

总体而言,平台投产后,系统为广东农信创新业务推广应用提供了重要支撑。下一阶段支持计划,10月26日支持广东农信新一代柜面系统接入使用,提供指纹服务、人脸识别服务功能,12月份支持超级柜台项目接入。

经验总结

生物特征识别平台建设按IT规划要求,各项功能平台化,需对平台功能和架构设计作统筹安排,适应各种特征比对的需要;同时,平台松耦合设计,实现算法模块化,需平台能支持较快速集成新的第三方服务算法,并对平台/算法相关问题能显著区分,在整体代码设计上要求较高,亦需要项目组有较强协调能力,能驱动各算法厂家协同合作。目前项目处于上线初始阶段,后续推广过程将按时监测服务器资源使用情况,根据业务量变化,提升服务器处理能力。

本文由2018年度农村金融科技创新优秀案例评选组委会授权发表,转载请注明出处和本文链接。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

河南农信:基于大数据平台的智能审计管理信息系统

随着河南省农村信用社各项业务的飞速发展及信息化建设的不断深入,创新性金融产品和金融服务不断涌现,业务数据和业务流程复杂程度不断提高,交易信息和管理信息不断膨胀。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

河南农信

河南农信

2018-10-30

2018-10-30

安徽农信:基于人工智能的滨湖数据中心基础设施能效优化

数据中心基础设施能耗巨大,数据中心节能能够带来显著的经济和社会效益。而在数据中心基础设施中,空调能耗又占到全部能耗的70%,本项目通过将人工智能应用到数据中心基础设施空调系统运行控制中,为安徽省联社乃至金融行业数据中心基础设施节能降耗探索一条智能化创新的道路。

2018第二届农村中小金融机构科技创新优秀案例评选

安徽农信

2018-10-30

湖北农信:智慧学习平台

智慧学习平台的建设广泛运用互联网新媒体技术,集教、学、练、考评等要素,通过数字化学习运营将其打造为兼容、开放、共享、规范的多元一体化学习载体,成为全省农商行系统的学习中心,考试中心、直播中心、制度图书中心、员工交流中心,有效地提高了员工学习的时效性、便捷性和覆盖面,成为全省农商行“智慧银行”的建设重要载体。

第五届农村中小金融机构科技创新优秀案例评选

湖北农信

2018-10-30

江西农信:“百福快贷”项目

网络信贷项目依托互联网技术,采用全流程“不落地”线上操作模式,以大数据应用为基础,实现贷款申请受理、审批、放款、回收和贷后管理全部在线完成,整个贷款审批流程无需人工参与,实现了系统几分钟内自动产生审批结果,真正意义上达到了可足不出户就可完成贷款申请和收到贷款的目标。

2018第二届农村中小金融机构科技创新优秀案例评选

江西农信

2018-10-30

江苏省联社:风险偏好与限额管理系统

本项目旨在建设统一风险数据集市,打通风险管理相关数据,建立风险偏好与限额管理系统,提高各类风险识别、计量、监测和数据分析的能力,并提供给农商行风险管理相关的数据支撑,以帮助农商行进行合理的业务拓展与风险管理决策。

第五届农村中小金融机构科技创新优秀案例评选

江苏省联社

2018-10-30

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2018-10-30

选型库

选型库

金融行业全面的数智化创新解决方案,涵盖历届“鑫智奖”参评方案及选型库会员机构提交的金融行业解决方案

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构