本文来源于:2020第四届农村中小金融机构科技创新优秀案例评选,作者:广东农信

广东农信:悦农小微贷项目

2020-11-09 关键词:农信/农商行 5076

5076

一、项目方案

悦农小微贷是指以广东省农村信用联社落实“普惠金融”发展定位,秉承“让贷款更简单”的经营理念,面向辖区内有缴税信息和悦农E付/POS收单数据的优质小微企业、个体工商户及企业主推出的以企业或个人为名义小额信用、保证的全新短期网络贷款产品。

该产品采用系统筛选白名单、机构确认导入明白单的业务模式,实现对客 “无担保、无抵押、全线上办理”,业务办理快捷,对内严控风险,采用行内税务、支付数据为核心驱动,结合省联社内外数据,应用风控模型,对客户风险、可贷金额及利率进行智能化识别和审批决策。能有效缓解辖内小微企业及其个人贷款难、放款慢、风险高的难题,满足企业及其个人经营者在经营中出现各类资金需求。

二、创新点

项目建设的创新点主要体现在:

1.技术方面

1.1采用阿里EDAS平台建设

基于阿里EDAS作为PaaS平台,实现分布式应用部署,引入阿里巴巴中间件整套成熟的分布式产品,涵盖了应用生命周期管理、服务运维管控等众多功能。为IT系统云化转型打下了基础。

1.2微服务架构

微服务架构的设计将系统内部所有服务关注自身功能的逻辑处理,以API的方式提供服务,遵循高内聚、低耦合的设计原则,提高了系统业务逻辑的松耦合,提高了服务的可复用性,提高系统的迭代开发效率,为快速满足业务需求提供了可靠的支撑。

1.3合理的系统架构分层

该系统前后端分离,在PaaS平台上,由前端、子系统(聚合层)、中台服务三个层次组成。前后端采用RESTful服务接口交互,前后端接口,后端服务接口与前端无关;聚合层与中台服务通过HSF框架实API远程调用,聚合层负责业务流程的串联,调用中台服务层各中心的能力实现业务商业能力。

1.4插件式的业务流程配置机制

该系统自主研发的业务流程引擎支持插件式流程配置。设计上,将业务流程颗粒度从粗到细,抽象为阶段、事件、任务,支持将自动处理服务类、业务操作页面等作为插件配置在流程链上,具备高度灵活性。同时满足线上和线下信贷业务的流程要求。

2.业务方面

2.1大数据风控

采用了工商数据、征信数据、反欺诈数据、行内数据等支撑智能风控,自动审查审批以及智能化贷后管理。

2.2全自动业务流程

支持客户从渠道自动进件、自动审核、审批、智能风控、自主放款支用全流程线上化操作,提高了业务效率。

三、技术实现特点

悦农小微贷产品由悦农小微贷系统承接完成。具体悦农小微贷系统的技术方案如下:

1.技术方案

悦农小微贷系统是广东农信在IT规划成果的指引下,贯彻银信中心技术平台化战略,采用阿里EDAS平台开发的服务于辖内农合机构小微信贷业务的应用系统,为IT系统云化打下了基础。

1.1系统架构

本产品在架构上具有支持高并发、易扩容、弹性好的特点,分为接入层、业务层和系统支撑层,在接入层支撑企业网银和手机银行的申请接入,客户纯线上办理;在业务层包括渠道模块、业务流程模块、催收模块、产品配置模块、大数据风控模块及和相关内外部辅助系统组成,各模块之间高内聚、低耦合,具有较强的独立性和可扩展性,可快速响应接入层的业务需求。

1.2关联系统

关联的交易系统主要包括手机银行、核心系统、信贷管理系统、征信查询平台、大数据风控平台、CA(电子签名与电子签章系统)、呼叫中心、短信平台等。

手机银行:手机银行客户端是业务进件端,客户通过手机银行客户端申请贷款、签订合同、用款、还款、综合查询等。手机银行服务端与悦农小微贷系统进行报文、文件交互,其中交互的文件主要包括电子合同/协议、凭证等。

核心系统:核心系统负责悦农小微贷系统的账务核算并提供底层贷款产品支持。交互的文件主要包括机构数据文件、基础利率文件、贷款台账文件等。

信贷管理系统:信贷管理系统作为全省贷款的综合管理系统,为悦农小微贷系统提供信息查询以及接受基础数据同步等功能。交互的文件主要包括客户、合同、台账的同步文件。

征信查询平台:征信查询平台为悦农小微贷系统提供人行个人征信、企业征信查询的功能。

大数据风控平台:大数据风控平台整合行内数据和第三方数据,为悦农小微贷系统提供工商信息数据、反欺诈数据、征信数据的查询功能。

CA:包括电子签名系统和电子签章系统,为悦农小微贷系统提供电子协议、电子合同的电子认证。

呼叫中心:为悦农小微贷系统提供电话核查、电话催收的功能。

短息平台:为悦农小微贷系统提供单笔、批量短信服务。

ODS:通过数据库数据抽取和文件交互的方式,为悦农小微贷系统提供批量数据查询返还、数据文件整合等功能。

内容管理平台:为悦农小微贷系统提供电子协议、电子合同、贷款凭证等文件的存档功能。

2.关键技术。

本产品的关键技术在于自动化风控模型技术在小微贷款的应用。系统根据我行代缴税/悦农E付/POS收单数据为核心,结合准入、外部反欺诈、审批模型等进行自动化审批授信,实时产生可贷金额和利率。模型全部向农合机构开放,系统进行多法人设置,各农合机构可通过参数配置自主调整模型,调整风险和定价偏好。

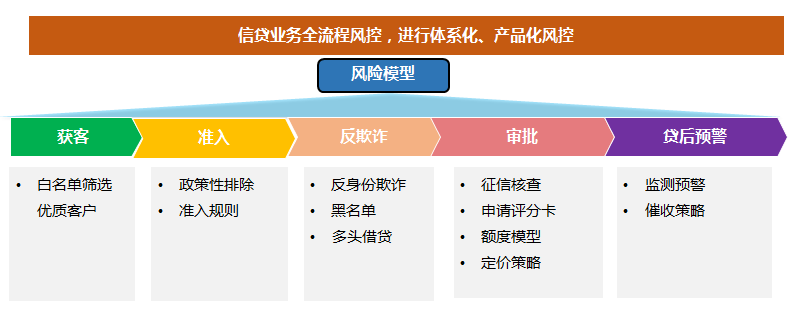

2.1风控结构。

面向”悦农小微贷”业务产品提供全信贷流程生命周期的风险策略,从获客到贷后进行持续性的跟踪。根据业务过程,从“获客、准入、反欺诈、审批、贷后预警”五方面进行模型建设。

2.2风控模型。

风控模型为风控决策流程各阶段实现提供模型支持,风控流程贯穿贷款业务全流程,不同风控阶段所需关注的风险点会因业务阶段的不同而有所差异。

根据风控流程,风控模型共分为:白名单筛选、白名单校验、授信审批、提款申请、贷后预警五部分。每部分模型建设方案:

2.2.1白名单筛选规则

白名单筛选包含白名单填充规则、借款人准入代扣税准入规则、扫码流水准入规则等规则。

2.2.2白名单校验规则

从白名单客户的法人与企业关系、企业类型、客户授权等维度对已筛选客户群里进行检验。

2.2.3授信审批规则

授信审批包含授信准入规则、反欺诈规则校验等规则。

2.2.4提款申请规则

贷款支用时,检查合同状态、支用账号、当前风险情况,对于不满足条件的客户,拒绝放款。

2.2.5贷后预警规则

贷款发放后,系统定期对客户风险状况进行监测,利用客户贷后行为、贷后交易变化状况、贷款资金流向、人行征信等数据识别客户风险,并推送管理人员进行管理。

四、运营情况

2019年7月率先在佛山农商行试点,截止到2019年10月申请户数为1255户,审批通过787户,通过率为63%,总授信19700万元。目前正在向全省推广,已有47家农合机构进行了上线申请。

五、项目成效

悦农小微贷产品采用线上线下结合的模式,农合机构通过悦农小微贷平台,完成小微贷产品的配置,能有效缓解辖内小微企业及其个人贷款难、放款慢、风险高的难题,满足企业及其个人经营者在经营中出现各类资金需求。其产品形态具有一定的普适性,能够满足各机构不同客群线上申办的诉求,得到了试点机构地高度评价,全省机构也陆续正在申请上线。

六、经验总结

一是业务模式创新。采用线上线下结合的业务模式,系统筛选白名单、机构确认导入白名单,客户全线上操作流程,既充分运用了大数据的能力,又有效地缓解了辖内小微企业及其个人贷款贷款难、放款漫、风险高等难题。

二是将自动化风控模型技术在小微贷款的应用,并且实现了模型全部向农户机构开放,系统进行多法人设置,满足各农合机构自主调整模型、调整风险和定价偏好。

三是采用阿里云EDAS平台进行开发,具有支持高并发、易扩容、弹性好的特点,搭建了渠道、业务流程、催收、产品配置、大数据风控等模块,实现各模块之间高内聚、低耦合,具有较强的独立性和扩展性,可快速响应接入层的业务需求。

悦农小微贷作为线上经营性贷款,佛山农商行采用的是营销下沉支行,中后台集中管理的运营模式。总行作为统筹管理部门,负责具体业务运营管理工作,包括白名单的审核与上传、业务复核校验、贷后管理、风险监测、业务培训、提出系统及规则优化需求等,并制定具体运营推广计划与营销方案,根据产品特性有针对地对辖内各经营单位进行营销推广。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

河南农信:基于大数据平台的智能审计管理信息系统

随着河南省农村信用社各项业务的飞速发展及信息化建设的不断深入,创新性金融产品和金融服务不断涌现,业务数据和业务流程复杂程度不断提高,交易信息和管理信息不断膨胀。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

河南农信

河南农信

2020-11-09

2020-11-09

安徽农信:基于人工智能的滨湖数据中心基础设施能效优化

数据中心基础设施能耗巨大,数据中心节能能够带来显著的经济和社会效益。而在数据中心基础设施中,空调能耗又占到全部能耗的70%,本项目通过将人工智能应用到数据中心基础设施空调系统运行控制中,为安徽省联社乃至金融行业数据中心基础设施节能降耗探索一条智能化创新的道路。

2018第二届农村中小金融机构科技创新优秀案例评选

安徽农信

2020-11-09

湖北农信:智慧学习平台

智慧学习平台的建设广泛运用互联网新媒体技术,集教、学、练、考评等要素,通过数字化学习运营将其打造为兼容、开放、共享、规范的多元一体化学习载体,成为全省农商行系统的学习中心,考试中心、直播中心、制度图书中心、员工交流中心,有效地提高了员工学习的时效性、便捷性和覆盖面,成为全省农商行“智慧银行”的建设重要载体。

第五届农村中小金融机构科技创新优秀案例评选

湖北农信

2020-11-09

江西农信:“百福快贷”项目

网络信贷项目依托互联网技术,采用全流程“不落地”线上操作模式,以大数据应用为基础,实现贷款申请受理、审批、放款、回收和贷后管理全部在线完成,整个贷款审批流程无需人工参与,实现了系统几分钟内自动产生审批结果,真正意义上达到了可足不出户就可完成贷款申请和收到贷款的目标。

2018第二届农村中小金融机构科技创新优秀案例评选

江西农信

2020-11-09

江苏省联社:风险偏好与限额管理系统

本项目旨在建设统一风险数据集市,打通风险管理相关数据,建立风险偏好与限额管理系统,提高各类风险识别、计量、监测和数据分析的能力,并提供给农商行风险管理相关的数据支撑,以帮助农商行进行合理的业务拓展与风险管理决策。

第五届农村中小金融机构科技创新优秀案例评选

江苏省联社

2020-11-09

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2020-11-09

选型库

选型库

金融行业全面的数智化创新解决方案,涵盖历届“鑫智奖”参评方案及选型库会员机构提交的金融行业解决方案

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构