本文来源于:2025年度农村金融机构科技创新优秀案例评选,作者:吉林农商银行

吉林农商银行:新一代电子渠道平台

2025-10-17 关键词:产品创新,金融科技,金融服务 2965

2965

一、项目背景及目标

为适应移动金融发展趋势,更好地服务客户,积极推进数字化转型工作,吉林农商银行启动新一代电子渠道平台建设工作,本着充分借鉴同业、整体规划、统筹实施、兼顾风险、着眼未来的建设原则,积极运用新科技信息技术成果,打造形成集数字化、智能化、线上化、开放化、生态化、平台化有机融合的“六位一体”的新一代电子渠道平台,实现手机银行、网上银行、微信银行“三大渠道”的服务整合,构建数字化渠道、数字化运营、数字化风控、数字化服务、数字化敏捷开发“五大体系”,最终实现客户服务体验提升、系统更迭速度提升、获客活客能力提升、精准营销能力提升、风险管控能力提升、业务处理效率提升、运营服务能力提升的“七大提升”建设成效,增强数字化运营管理能力,提升线上渠道服务体验,促进服务模式从经营业务向经营客户转变,进一步提高吉林农商银行线上渠道综合服务能力。

二、创新点

以数字化转型为核心,通过全渠道协同、智能体验优化、多终端适配等创新实践,大幅提升用户活跃度与交易规模。

1.全新开放的用户体系

全面适配安卓、iOS、鸿蒙三大系统,优化折叠屏等新兴设备体验,从以客户为中心转向以用户为中心,用互联网思维经营手机银行,注重用户体验和身份认同,推出标准版、适老版、乡村版和财富版等版本,通过智能化手段提升用户体验,实现数字金融服务更加鲜活、立体,打造“友好、智能、便捷”的APP服务。

2.渠道整合实现无缝协同

封装各渠道服务接口,渠道整合形成“用户中心、认证中心、限额中心、支付中心、回单中心”五大领域的组件化应用模块,以整合完善客户服务能力,实现手机银行、网上银行“两大电子渠道”的统一业务流程和统一客户体验,对内实现统一的渠道管理,提升内部管理效率,打破传统烟囱式渠道建设,提供多渠道协同的技术支撑,打造“前店后厂”灵活敏态的应用架构模式。

3.渠道运营管理能力统一

打造电子渠道统一运营管理中心,实现对手机银行、网上银行、微信银行等电子渠道系统的统一管理。一是统一限额管理,支持电子渠道统一限额管理,包括产品限额、渠道限额、用户限额、账户限额、初始化限额配置、特殊限额配置、额度配置等;二是统一产品管理,支持产品服务化和参数化配置,提高产品定制创新能力,规范产品管理流程,提供产品的统一配置、登记、包装、在线审批、销售等全生命周期管理功能;三是统一参数管理,建立电子渠道参数管理流程,提高手机银行、个人网银、微信银行参数的动态灵活配置能力;四是统一信息管理。支持丰富的内容信息管理,如公告管理、广告管理、海报管理、主题管理、轮播图管理等;五是统一风险管理,支持风险规则参数化配置,实现电子渠道操作、交易等风险的监控与管控;六是统一数据管理,针对手机银行、网上银行等电子渠道活跃度、交易量、交易金额、年龄分层等业务指标进行统一多维度展示,提升数字化运营决策支撑能力。

4.统一技术底座,应用全面信创化

应用“平台工程”理念,引入统一移动开发平台,应用新一代手机银行开发框架作为全行级移动开发平台,统一移动端研发技术规范,提升代码安全性、可靠性、可维护性和规范性,提升研发质量与效率,降低开发和运维难度,形成自主可控能力,满足互联网对客业务需求的快速迭代,支撑敏捷开发体系的建立;同时平台从数据库、应用服务器、中间件全面使用信创产品,实现自主可控。

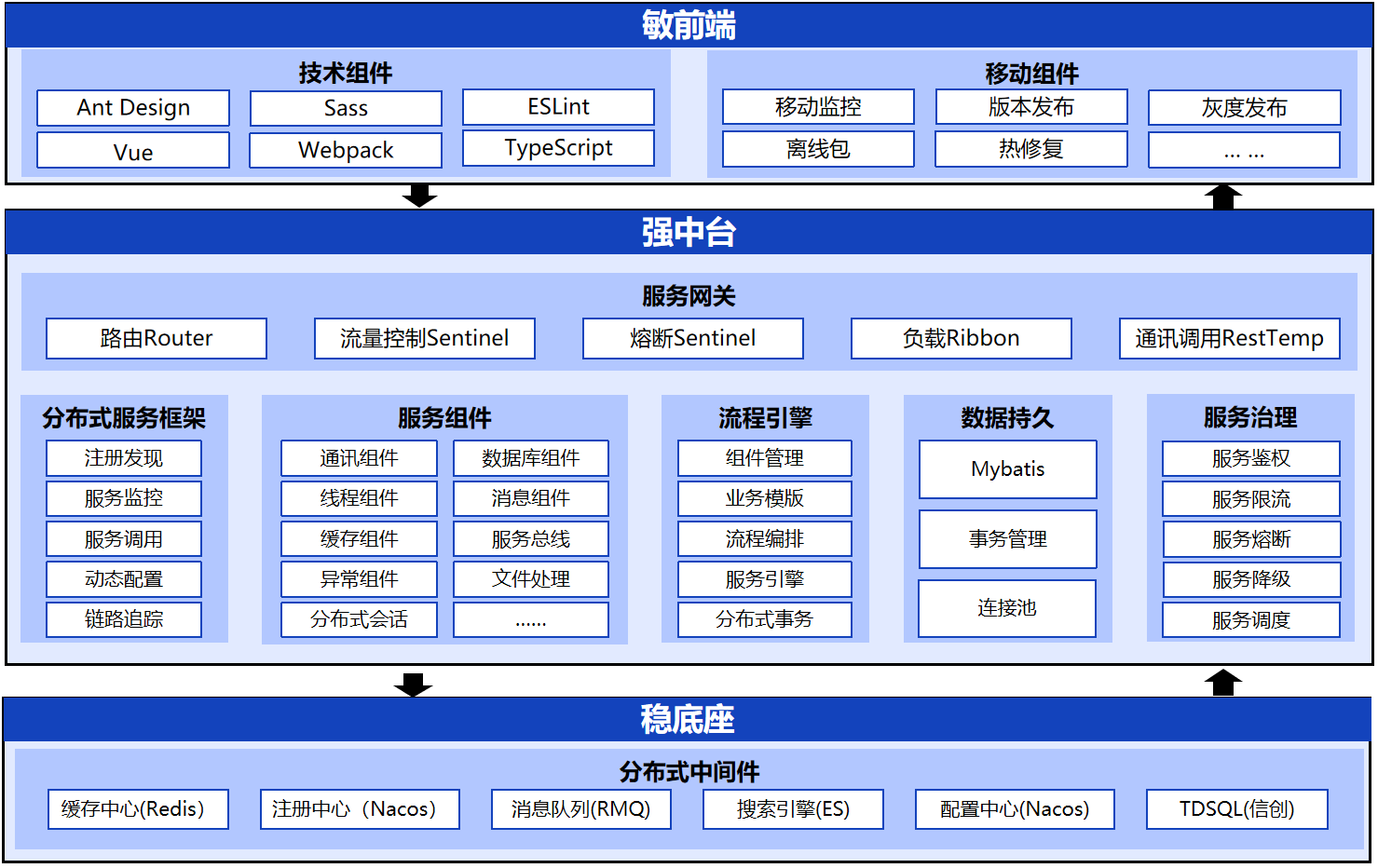

三、项目技术方案

新一代电子渠道平台总体技术架构采用微服务架构进行构建,前端采用Vue微前端架构,具有模块化、组件化、高性能的能力,便于业务的快速迭代及运营;中台采用spring cloud微服务框架,具备模块化、无状态、去中心化的能力,具有高扩展性及服务整合能力,为渠道端提供强有力的业务能力支持。

1.技术总体架构

1.互联网接入网关。互联网接入网关作为连接客户端与服务端的入口,提供客户端与服务端的数据协议和通讯协议管理,提供端侧接入限制和报文转换等功能。互联网接入网关具有高性能、低延时、可承载大规模访问的系统特性,提供了精细化流控、签名认证、权限控制、黑白名单、数据监控报警等功能。在流量管理方面,支持熔断、限流等降级策略,并可对流控阈值进行配置;在安全性方面,支持对传输内容进行基于国密的加/解密、签名/验签等报文私密性、完整性保护手段;管理方面,支持统一错误码管理及针对API、应用等维度进行配置;监控方面,能够提供并发、交易耗时等指标;性能方面,网关需要具备横向扩容的能力。

2.流量控制。管控平台统一配置发布接入请求服务的流量控制参数,可配置基于应用和API纬度的流量控制。一是隔离策略,对长耗时交易进行隔离,防止其将资源耗光,影响其他服务;二是支持智能限流,针对不同渠道可以动态配置系统总体流量,也可以根据单个交易进行控制,当流量达到上限时,采用排队机制,排队超时则拒绝交易,当队列达到上限时交易则直接拒绝。

3.服务熔断。管控平台统一配置接出服务的熔断控制参数,可配置基于应用和API维度的熔断控制。一是线程阀模式,限制接出交易或通讯的并发数,超过并发数时,中断请求或熔断降级处理;提供线程双阈值机制保护,高速线程阀(当小于线程上限时快速通过,线程可快速释放使用)和低速线程阀(进行线程总数限制,让线程缓慢增长);二是基于Sentinel的熔断模式,当某外联服务做大版本更新时,可通过应用级熔断先保护,减少波动;调用失败次数积累,到了阈值(或一定比例)则启动熔断机制;

4.访问控制。一是传输加密,通道安全采用非对称加密协商对称加密密钥,对称密钥加密数据的协商协议保证,对客户端的请求和响应报文头进行双向签名,可配置签名报文头字段信息,实现报文数据的安全性、防篡改能力。二是支持访问策略动态配置,设置对应的黑白名单可对请求的ip进行控制,访问控制可对应用、分组和接口进行控制访问。三是访问控制,可对应用、分组或接口进行权限访问控制。四是访问时效控制,选择访问时效策略可对应用、分组和接口进行访问限制。

5.网络安全防护。一是支持防报文重放、防SQL注入、防XSS脚本攻击等;二是API管理,对API进行统一管理,维护API的请求路径,报文类型、API的路由配置、签名信息、加解密信息等。

2.开发架构

移动开发平台生态由开发态、运行态、管理态构成;其中,开发态包含开发者工具;运行态包含客户端模块、H5应用模块;管理态包含运营管理平台,包括网关管理、移动交易分析、实时发布、日志管理、界面管理等,各模块相互独立又相辅相成。

1.开发IDE。项目开发全生命周期的IDE支持,包括项目初始化脚手架、可视化开发界面、代码压缩、代码打包、代码检查、版本发布等能力;提供可视化设计器,具备业务组件编、语法提示等能力;调试器模块,提供在线预览、调试日志支持。

2.客户端模块。原生端开发框架,具备H5容器、应用安全、通讯安全、UI组件、原生界面开发等框架支持,提供原生组件和H5插件能力,为移动端数据采集提供技术支持,同时具备离线缓存,热修复等平台能力;采用Native与H5相结合的方式构建,提供可定制功能插件的应用原型生成机制,快速搭建符合应用场景的工程原型;效率与安全兼具,让客户端专注网络传输和安全通讯加解密、数据缓存和压缩、静态应用资源缓存、键盘、标准应用控件等涉及安全及性能相关能力;轻化客户端UI复杂性,让具有强大跨平台能力的web前端来处理繁复UI,通过离线缓存技术,减小服务器请求并保证缓存数据安全。

3.前端开发套件模块。一是前端开发框架,为平台的视图层开发提供框架支持,实现界面交互及业务功能的流转,提供H5数据采集能力;二是组件化,以页面小部件(component)为单位将页面小部件的代码片段放在一起来实现数据初始化、数据校验、数据提交、事件处理和关联事务等业务场景。组件单元是资源独立的,组件在系统内可复用,并可实现银行技术资产的累积沉淀;三是工具化,提供丰富的自动构建、性能优化、运营、文档、配置发布等平台工具;四是跨平台,支持移动端、PC端、微信端等不同终端平台的开发,支持微信应用与移动应用等功能重用。

4.移动网关。移动网关主要为各渠道系统的接入提供服务的配置、协议适配、交易鉴权、API管控等能力,提供不同渠道的安全通讯及数据验签能力。实时发布提供版本升级包、热修复包、H5 离线包的管理和发布服务,同时支持版本管理、白名单控制、灰度发布管理功能。

5.运营管控模块。为移动开发平台提供统一的配置管控平台,提供API网关的配置管理界面,提供移动分析统一查询视图、提供实时版本发布的管控界面,提供日志的查询功能。

6.微服务平台.微服务平台采用组件化可插拔的架构思想,在底座上支持通用的微服务技术架构体系,采用Spring Cloud微服务架构;服务的注册中心采用Nacos技术选型,具备服务的高可用性;集成Prometheus对系统进行监控,可监控系统CPU、内存、IO、应用进程等信息;服务的配置中心采用可插拔的模式进行适配,采用Nacos技术选型;服务治理采用sentinel组件,具备应用、API等多级纬度的限流和熔断控制;链路追踪基于全局的TraceId,采用自定义的拦截器进行服务调用信息的采集。链路追踪不仅可以支持服务级别的调用,还可以对系统调用中间件如Redis、数据等链路进行追踪。系统提供Saga的分布式最终一致性的解决方案,不仅支持跨数据库的事务还支持业务数据的回滚。

7.离线包管理。移动端静态资源采用离线包的发布模式,APP端通过离线资源的模式进行页面渲染,极大地提升页面渲染的效率,减少网络资源开销,提供用户体验。

8.灰度发布。通过黑白名单控制访问的用户,提供灰度运营策略,平台提供丰富的敏捷策略,针对不同的系统、用户、场景提供不同的策略方案,在数据维度上支持白名单、客群、规则维度,其中规则维度支持如LBS信息、网络信息、操作系统版本、APP版本、APP类型、用户机构、用户级别、用户信息等纬度进行策略的设计,从而实现快速、敏捷、精准地投放。

四、项目过程管理

新电子渠道平台为全行统一的线上电子渠道支撑平台,其项目建设由吉林农商渠道管理部与金融科技部负责实施,项目高峰期涉及参与人员200余人,为保证项目顺利实施,项目组建了领导小组、工作执行组两层管理体制,下设业务组、开发组、数据组、网络安全组、质量保障组、测试组等多个小组协同推动,项目采用分步分阶段实施的方式,主要经历了以下几个阶段:

1.需求阶段,此阶段时间段为2024年11月至2024年12月,主要结合新电子渠道平台一期项目,针对手机银行、网上银行、渠道整合、运营管理平台、线下渠道类系统、数据类系统需求进行编写与评审。

2.白名单投产运行阶段

此阶段时间段为2025年1月至2025年3月,一是完成手机银行主要功能模块的开发、测试、投产工作;二是完成生产中心互联网接入区、互联网DMZ区、互联网应用区的建设;

3.全功能版本投产阶段

此阶段时间段为2025年3月至205年5月,主要实现手机银行功能迭代、网上银行、柜面、移动展业、数据报送类系统的投产工作。

4.对客运行阶段

此阶段时间段为2025年7 月开始,主要将我行客户数据分批进行数据回迁,对客户正式提供服务。

五、运营情况

新电子渠道平台投产至今,已回迁客户数据近200万户,日均交易笔数超300万笔,为我行线上渠道业务发展提供了有力支撑,项目建设成效主要有:一是完成中心机房的网络安全体系建设等基础保障设施的搭建,能够满足电子渠道系统部署运行的生产安全要求;二是完成新一代个人手机银行、个人网上银行系统的建设及数据回迁,从根本上改变电子渠道在线服务能力薄弱的现状;三是完成渠道整合平台用户中心、回单中心以及电子渠道运营管理平台的框架搭建,初步实现电子渠道用户的归一化管理和全电子渠道的统一运营。

六、项目成效

1.客户服务体验提升。多版本手机银行的推出,满足了不同用户群体的需求,提高了用户对手机银行的认同感和使用频率。用户可以根据自己的需求和偏好选择合适的版本,获得更加个性化、便捷的金融服务。

2.线上渠道协同统一。不同渠道之间的业务流程更加统一,用户可以在手机银行、网上银行等渠道之间无缝切换,完成各种金融业务操作,提高了服务效率和用户体验。

3.系统更迭速度提高。统一技术底座和应用全面信创化,提升了代码的安全性、可靠性、可维护性和规范性。采用微服务架构和敏捷开发体系,使得系统的开发和部署更加快速和灵活。新功能的开发周期明显缩短,能够及时响应市场需求和业务变化。

4.风险管控能力显著增强。统一风险管理和风险规则参数化配置,实现了对电子渠道操作、交易等风险的实时监控与管控,风险预警模型的建立,能够及时发现潜在的风险并采取相应措施,有效降低了风险发生的概率和损失。

5.运营服务能力显著提升。电子渠道统一运营管理中心的打造,实现了对手机银行、网上银行、微信银行等电子渠道系统的统一管理。统一限额管理、统一产品管理、统一参数管理、统一信息管理和统一风险管理等功能,提高了运营管理的效率和水平,同时,通过数据分析驱动的运营决策,使得运营服务更加精准和有效。

七、经验总结

1.整体规划与统筹实施至关重要。在项目启动之初,制定全面的整体规划,明确项目目标、建设原则和实施步骤,统筹考虑各个渠道的建设和整合,避免出现烟囱式架构和重复建设的问题。通过整体规划和统筹实施,确保项目各阶段之间的衔接和协同,提高项目的整体效率和质量。

2.以用户为中心的设计理念是关键。在渠道建设和功能设计过程中,始终以用户为中心,注重用户体验和身份认同。通过推出多版本手机银行、优化折叠屏等新兴设备体验等方式,满足不同用户群体的需求。同时,利用互联网思维经营手机银行,开展个性化的营销活动和服务,提高用户的满意度和忠诚度。

3.技术创新是推动项目成功的核心动力。积极运用新科技信息技术成果,如微服务架构、Vue微前端架构、spring cloud微服务框架等,提升系统的性能、扩展性和可维护性。采用统一移动开发平台和信创产品,实现自主可控和敏捷开发。技术创新不仅能够提高项目的建设效率和质量,还能够为用户提供更加优质、高效的金融服务。

4.持续优化和迭代是保持竞争力的关键。项目上线后,需要持续关注用户反馈和市场需求,及时对系统进行优化和迭代。根据业务发展和技术进步的要求,不断推出新的功能和服务,提高服务的竞争力和适应性。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

金融科技如何支持普惠金融发展?40余项创新应用或给出答案

普惠金融,是“五篇大文章”之一。对于普惠金融所包含的服务对象来说,目前仍存在获取金融服务难等问题。做好“普惠金融”这篇文章,或需要金融科技的助力。前央行行长周小川早在2016年就指出,普惠金融强调运用新的信息技术实现普惠。那么,银行的普惠金融到底运用了哪些技术?或可通过银行申请的金融科技创新应用进行了解。

银行科技研究社

银行科技研究社

木子剑

木子剑

2025-10-17

2025-10-17

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2025-10-17

吉林农信:农村数字普惠金融信贷系统项目

吉林农信打造的服务“黑土地”的农村数字普惠金融系统是金融科技与“三农” 普惠金融的一次深度融合,实现户信息采集电子化、贷款审查审批移动化、客户分布可视化、贷后管理提醒化、办贷全程无纸化、用信还款便捷化等功能特点。

2022年第六届农村中小金融机构科技创新优秀案例评选

吉林农信

2025-10-17

工商银行发布 | 《商业银行人工智能应用实践及趋势展望》

银行业人工智能应用路在何方?近日,工商银行金融科技研究院发布《商业银行人工智能应用实践及趋势展望》,从五大方面对人工智能应用进行了深度剖析。

轻金融

中国工商银行金融科技研究院

2025-10-17

湖北农信:福E贷项目

随着市场的发展,科技的进步以及国家对农村新兴产业的大力推广,对我行贷款营销渠道的拓展、产品创新的能力、市场节奏快速变化适应力,提出了严峻的挑战。

2018第二届农村中小金融机构科技创新优秀案例评选

湖北农信

2025-10-17

中信建投证券:基于AI大模型的多智能体技术在投顾领域的应用案例

该案例以大语言模型为核心,融合 RAG、Agent技术,构建“主 Agent+子Agent”架构,覆盖投顾全场景,包含个股分析助手、策略分析助手、产品分析助手。亮点包括:技术上实现知识可溯源与复杂任务规划;业务上赋能B端投顾效率、C端个性化服务;实施上分阶段落地,配套三级评测与合规体系;商业模式探索C端增值服务与B端技术输出。重点打造可信可控的智能投顾平台,推动证券投顾AI智能化转型,该平台服务于总部投资顾问,为行业首批实现案例。

鑫智奖·2025第六届金融机构数智化转型优秀案例评选

中信建投证券

2025-10-17

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构